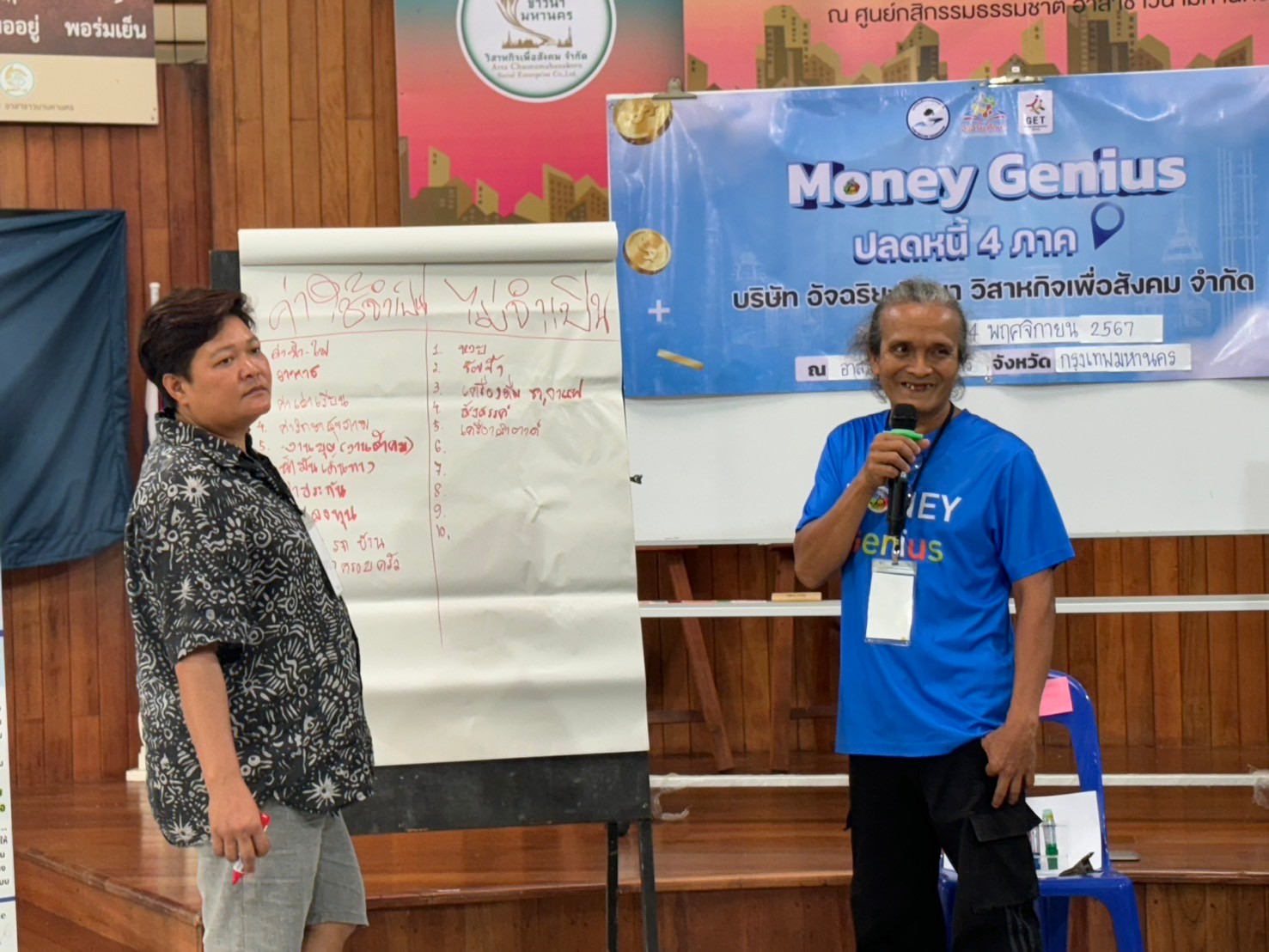

1. จัดลำดับความสำคัญของหนี้

ควรชำระหนี้ที่มีดอกเบี้ยสูงก่อน เช่น หนี้บัตรเครดิต

ต่อมาคือหนี้ที่มีผลกระทบต่อชีวิตประจำวัน เช่น ค่าเช่าบ้าน ค่าน้ำค่าไฟ

2. ทำงบประมาณ

บันทึกรายรับรายจ่ายทั้งหมดหาทางลดค่าใช้จ่ายที่ไม่จำเป็น

3. หารายได้เพิ่ม

พิจารณาหางานพิเศษหรือขายของที่ไม่ได้ใช้ หรืออาจปรึกษาผู้เชี่ยวชาญด้านการเงินหรือองค์กรที่เกี่ยวข้อง

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}